Այսօր Հայաստանին բնորոշ հիմնախնդիր է բիզնեսում մարքեթինգային գործիքների եւ մեթոդների սահմանափակ կիրառությունը, որն ընկերությունների ցածր մրցունակությանպատճառներից մեկն է: Ընդ որում, մեր փորձագիտական դիտարկումները ցույց են տալիս, որ խնդիրն էլ ավելի ակնառու է դառնում, երբ մեր երկրում մարքեթինգի տարածվածությունըհամեմատում ենք այլ զարգացող երկրների հետ, որոնք իրենց հերթին նմանատիպ խնդիր ունեն:

Այսպես` եթե անդրադառնանք Համաշխարհային Տնտեսական Ֆորումի «Համաշխարհային մրցունակության զեկույց 2015-2016»-ի տվյալներին, ապա կտեսնենք, որ բիզնեսում մարքեթինգիտարածվածության ցուցանիշով (extent of marketing) Հայաստանն աշխարհի 140 երկրների շարքում զբաղեցնում է 121-րդ տեղը՝ 7 հնարավորից ունենալով 3.6 միավոր: Տվյալ ցուցանիշովՀայաստանը զիջում է ինչպես ԱՊՀ երկրներին (ներառյալ Վրաստան եւ Ուկրաինա), այնպես էլ Նիգերիային (76-րդ տեղ), Կամբոջային (92-րդ տեղ), Նամիբիային (91-րդ տեղ) եւ մի շարք այլերկրների:

Եթե նկարագրելու լինենք մարքեթինգի կիրառումը Հայաստանում, ապա պետք է նշել, որ մեր երկրում ընկերությունների մեծամասնության շրջանում դեռեւս տիրապետող է մարքեթինգի վաճառքի կառավարման (կամ առեւտրային ջանքերի ինտենսիվացման) հայեցակարգը, երբ ընկերությունը հիմնականում մարքեթինգային գործունեությունը կազմակերպում է վաճառքի խթանման տրամաբանությունից ելնելով:

«Ամերիա» խորհրդատվական ընկերության փորձը ցույց է տալիս, որ ներկայումս Հայաստանի բիզնես միջավայրում մարքեթինգի խնդիրների հրատապ օրակարգը, ընդհանուր առմամբ, կարելի է ձեւակերպել հետեւյալ առավել կարեւոր հարցերի շուրջ:

Առաջին հարցը, որ կցանկանայի ներկայացնել, «մարքեթինգ» բիզնես գործառույթի շրջանակների եւ մարքեթերի (շուկայաբան) պարտականությունների ընկալման խնդիրն է: Ցավոք, գործարար աշխարհի տարբեր ներկայացուցիչների հետ պարբերաբար մեր աշխատանքային շփումների արդյունքում տպավորություն է ստեղծվել, որ հայաստանյան բիզնես միջավայրում մարքեթինգ ասելով շատերը պատկերացնում են գովազդ, դիզայն կամ լավագույն դեպքում`վաճառքի խթանում, ինչն, իհարկե, մարքեթինգի միայն մի փոքր մասն է կազմում: Այնպես է ստացվել, որ նույնիսկ մասնագետների մի ամբողջ սերնդի համար մարքեթերի մասին պատկերացումները ձեւավորվել են «99 ֆրանկ» ֆիլմի հերոս Օկտավ Պարանգոյի կերպարի հատկանիշներով, ինչն իրականում մեծ մոլորություն է:

Վերադառնալով մարքեթինգի ստորաբաժանման գործառույթների կառուցվածքին, պետք է նշել, որ այսօր Հայաստանում փաստացի գործող ձեռնարկությունների մեծ մասում մարքեթինգի ստորաբաժանման գործառույթները սահմանափակվում են մարքեթինգի հանրահայտ 4P-երից միայն առաջմղման (promotion) իրականացմամբ: Մինչդեռ դասական իմաստով մարքեթինգային գործառույթի մյուս երեք բաղադրիչները՝ ապրանք/ծառայություն, շուկա եւ գնային քաղաքականություն (Product/service, Place, Price) կամ ընդհանրապես չեն իրականացվում մարքեթերների կողմից կամ իրականացվում են խիստ սահմանափակ ձեւով:

Մյուս կարեւոր հարցը, այսպես կոչված, «լեզվական արգելքն» է, երբ մարքեթինգի մասնագետները չեն կարողանում մարքեթինգային գործողությունների կարեւորության եւ դրանցից բխող ծախսերի վերաբերյալ իրենց դիրքորոշումները «հիմնավորել» ընկերություններում «որոշում կայացնող» անձանց մոտ (հիմնականում՝ բաժնետեր, գործադիր տնօրեն, ֆինանսական տնօրեն): Այս երեւույթը մենք անվանել ենք «լեզվական արգելք»` նկատի ունենալով, որ մարքեթինգի պատասխանատուները մարքեթինգային ծախսերի կատարման վերաբերյալ առաջարկությունները ներկայացնելիս առաջնորդվում են միայն մարքեթինգային գործողությունների նպատակահարմարությունից ելնելով, մինչդեռ ընկերության ղեկավարությունը հիմնականում ակնկալում է ֆինանսական հիմնավորում, թե ծախսված գումարներն ինչքանով կարող են նպաստել ընկերության շահույթի, հասույթի կամ շուկայական մասնաբաժնի ավելացմանը: Ընդ որում, այսպիսի «ախտորոշումը» բնորոշ է ոչ միայն մեր երկրում գործող ընկերություններին, այլեւ զարգացած երկրների շատ ընկերությունների եւս, ինչին պարբերաբար անդրադարձ են կատարում բիզնեսի կառավարման ոլորտի առաջատար պարբերականներ (Harvard Business Review, Forbes): Մասնավորապես, անդրադառնալով տվյալ խնդրի հիմնապատճառներին, պետք է նշել, որ մի կողմից մարքեթինգի պատասխանատուները հաճախ չունեն բավարար ֆինանսական գիտելիքներ իրենց որոշումներն այդ տեսանկյունից վերլուծելու եւ հիմնավորելու համար, մյուս կողմից` Հայաստանում կորպորատիվ կառավարման մշակույթի առանձնահատկություններից ելնելով, հաճախ տեղ են գտնում «ներքին հակամարտությունները»: Մարքեթինգի պատասխանատուները հաճախ ունենալով համեմատաբար «թույլ» դիրքեր ընկերության կառավարման համակարգում, չեն կարողանում, որպես ծախսային ստորաբաժանման ղեկավար, պաշտպանել իրենց դիրքորոշումները ֆինանսական ստորաբաժանման շահերին «բախվելիս»:

Այս տեսանկյունից մեր փորձը ցույց է տալիս, որ մարքեթինգային ռազմավարության, մարքեթինգի ստորաբաժանման կանոնակարգի, բիզնես պրոցեսների մշակումը թեեւ կապված է որոշակի ծախսերի հետ, սակայն դրանց առկայությունը նպաստում է մարքեթինգային գործունեության սահուն կազմակերպմանը:

Երրորդ հարցը, որին կցանկանայի անդրադառնալ, մարքեթինգային գործունեության արդյունավետության գնահատման դժվարությունն է. որպես կանոն, ոչ ֆինանսական ցուցանիշների զգալի մասը «արժեքավոր» չէ «որոշում կայացնողների» համար, իսկ ֆինանսական ցուցանիշների հաշվարկը փորձառություն չունեցողների համար գործնականում լուրջ դժվարությունների հետ է կապված: Օրինակ` առավել արժեքավոր ցուցանիշներից մարքեթինգային ներդրումների շահութաբերությունը (Return on marketing investments-ROMI) ինքնին բավականին դժվար է հաշվարկել հասույթի աճի կառուցվածքում մարքեթինգի մասնաբաժնի միջնորդավորված լինելու պատճառով: Խնդիրն էլ ավելի է սրվում, երբ մի շարք դեպքերում մարքեթինգային ծախսերի հաշվառումը կոռեկտ չէ կամ բավականաչափ մանրամասնեցված չէ:

Մենք` Ամերիայի փորձագետներս, հաճախորդի մոտ առաջացած խնդիրների բնույթից ելնելով, տարբեր ցուցանիշներ ենք առաջարկում: Օրինակ` մրցակցային իրավիճակի վերլուծության համար մենք առաջարկում ենք, ի թիվս մարքեթինգային բյուջեների համեմատման, գնահատել նաեւ մարքեթինգային ջանքերի հարաբերական ինտենսիվությունը` հաշվարկելով մրցակից ընկերությունների մարքեթինգային ծախսերի հարաբերությունը հասույթին, կամ գնահատել մարքեթինգի հավելյալ ծախսերի եկամտաբերությունը (Revenue Return to Incremental Marketing): Մարքեթինգային բոլոր չորս գործառույթներն ավելի լավ պատկերացնելու համար կատարում ենք նաեւ բազմաթիվ քանակական եւ որակական հարցումներ համապատասխան նպատակային խմբերում: Այստեղ շուկայի իմացությունն (նպատակային հաճախորդների իրական պահանջների բացահայտում, մրցակիցների ուսումնասիրություն…) առանցքային նշանակություն ունի:

Ակնհայտ է, որ առաջմղմամբ մարքեթինգային գործառույթների սահմանափակումը բացասական է ազդում ընկերությունների գործունեության վրա, քանզի մի շարք որոշումներ կայացվում են ոչ ամբողջական տեղեկատվության հիման վրա: Միեւնույն ժամանակ մեր վերջին շփումները գործարարների հետ ցույց են տվել, որ մարքեթերների «ոչ լիարժեք» լինելու հետեւանքով ընկերությունների որոշում կայացնողները հիմնականում չեն կարողանում գնահատել իրականացվող առաջմղման գործառույթի ազդեցությունն իրենց գործունեության վրա եւ վաճառքների նվազման փուլում առաջնահերթ կերպով ձեռնամուխ են լինում մարքեթինգային ծախսերի կրճատմանը:

Մեր փորձագիտական գնահատականները վկայում են, որ ներկայիս տնտեսական իրավիճակում նման մոտեցումը կարող է բավականին վտանգավոր լինել: Այն ընկերությունները, որոնք շահույթը պահպանելու նպատակով նախաձեռնում են մարքեթինգային ծախսերի/ներդրումների անշրջահայաց կրճատում, կարող են զիջել իրենց շուկայական մասնաբաժինը: Ուստի այս հարցում մեր դիրքորոշումը հստակ է` ընկերությունները պետք է վերանայեն իրենց մարքեթինգային ռազմավարությունը՝ հարմարեցնելով նոր ձեւավորվող շուկայական իրավիճակին, սակայն դա պետք է իրականացվի ոչ թե պարզապես ծախսերի կրճատման միջոցով, այլ ազդեցությունը պետք է դիտարկվի առնվազն 2-3 տարվա ժամանակային հորիզոնում: Ասածս ներկայացնեմ մի փոքրիկ օրինակի վրա.

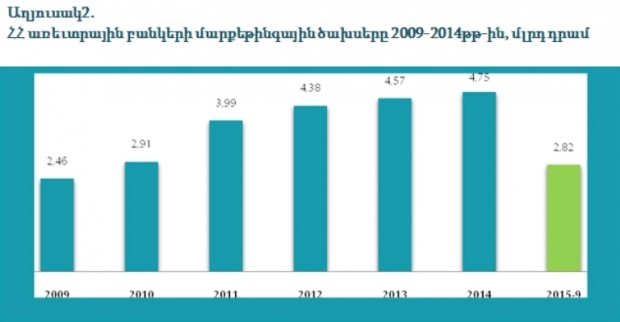

Մեր ուսումնասիրությունները ցույց են տալիս, որ 2009-2014թթ-ի ընթացքում ՀՀ առեւտրային բանկերի մարքեթինգային ծախսերի բաղադրյալ տարեկան աճի տեմպը (CAGR) կազմելէ 14%, թեեւ 2014թ.-ին հավելաճի տեմպը կազմել է ընդամենը 4%: Ընդ որում, ըստ բանկերի մարքեթինգային ծախսերն ուսումնասիրելիս պարզ է դառնում, որ հիմնականում մեծ ծախսեր են կատարել այն բանկերը, որոնք աճի դրական միտում են ունեցել: Մասնավորապես, եթե 2009-2010թթ. մարքեթինգային մեծ ծախսեր կատարում էին ԱԿԲԱ- Կրեդիտ Ագրիկոլ բանկը, Անելիք, բանկը, Ամերիաբանկը եւ Յունիբանկը, ապա վերջին երկու տարիներին մարքեթինգային ծախսերում առյուծի բաժին ունեն Ամերիաբանկը, ԱԿԲԱ-ԿրեդիտԱգրիկոլ բանկը, Արդշինբանկը (2014թ.-ին վերջինիս ծախսների մի զգալի մասը պայմանավորված է եղել ռեբրենդինգի իրականացմամբ) եւ Կոնվերսբանկը: Անդրադառնալով, առեւտրային բանկերի 2015 թ-ի մարքեթինգային ծախսերին, պետք է նշել, որ հունվար-սեպտեմբեր ամիսներին տվյալ ծախսերը կազմել են շուրջ 2.82 մլրդ դրամ, որը նախորդ տարվա նույն ժամանակաշրջանի համեմատությամբ նվազել է շուրջ 10%-ով, ինչը վկայում է այն մասին, որ առեւտրային բանկերն արձագանքելով երկրի ընդհանուր տնտեսական իրավիճակին, ընդհանուր առմամբ, «ձգում են իրենց ամրագոտիները»:

Իհարկե, այսքանով մարքեթինգի խնդիրները Հայաստանում չեն սահմանափակվում, սակայն վերջերս արձանագրում ենք բավականին դրական միտում՝ մարքեթինգային գործունեության ճիշտ կազմակերպման հարցերով: Ներկայում ավելի ու ավելի շատ ընկերություններ են դիմում մեզ մասնագիտական խորհրդատվության համար, մասնավորապես, շուկայի ուսումնասիրության իրականացման, աշխատանքային գործընթացները մշակելու եւ կանոնակարգելու, արդյունավետության ցուցանիշներ մշակելու եւ այլն: Կան նաեւ ընկերություններ, որոնք ծախսերի կրճատման եւ արդյունավետության բարձրացման նպատակով առհասարակ մարքեթինգային բոլոր գործառույթները պատվիրում են մասնագիտացված ընկերություններին:

հեղինակ` Հայկազ Ֆանյան «Ամերիա» Կառավարման խոհրդատվական ծառայության խորհրդատու