Մի խումբ շինարարական կազմակերպություններ բաց նամակով դիմել են ՀՀ վարչապետ Նիկոլ Փաշինյանին՝ բողոքելով, որ ցեմենտի վրա պետական տուրք է սահմանվում՝ դա համարելով անօրինական:

Բաց նամակում, մասնավորապես, ասվում է.

«Հարգելի՛ պարոն վարչապետ, մենք, հանդիսանալով Հայաստանի Հանրապետության խոշոր շինարարական կազմակերպությունների ներկայացուցիչներ, երկու տարբեր ժամանակահատվածներում գրություններով Ձեզ էինք ներկայացրել մեր մտահոգությունները` ցեմենտի վրա անօրինաբար տուրք սահմանելու պարագայում առաջացող բազմաթիվ ֆինանսական, քաղաքական եւ գաղափարական խնդիրների մասին: Այնուհետեւ, հետեւելով տեղի ունեցող զարգացումներին՝ անհրաժեշտ ենք համարում Ձեզ ներկայացնել ցեմենտի վրա տուրք սահմանող նախագծի անօրինական լինելու եւ ցեմենտի վրա տուրք սահմանող նախագծի շուրջ նախարարի կողմից որդեգրված կեղծ եւ շահադիտական վարքագիծը փաստող հիմնավորումներ եւ օրենքներ:

Պարո՛ն վարչապետ, ներկայացնենք նախագծի անօրինական եւ նախարարի կեղծ լինելու փաստերը:

Համաձայն ՀՀ Հարկային օրենսգրքի 7-րդ հոդվածի՝ պետական տուրքը համարվում է վճար եւ նույն օրենսգրքի 2-րդ հոդվածի 5-րդ կետը սահմանում է, որ նոր տեսակի հարկի կամ վճարի սահմանում, հարկի կամ վճարի դրույքաչափի բարձրացում նախատեսող Հայաստանի Հանրապետության օրենքները կամ Հայաստանի Հանրապետության օրենքների նման դրույթները կարող են ուժի մեջ մտնել այդ օրենքների ընդունման օրը ներառող հարկային տարվան հաջորդող հարկային տարվա սկզբից, բայց ոչ շուտ, քան այդ օրենքների պաշտոնական հրապարակման օրը ներառող ամսվան հաջորդող յոթերորդ ամսվա սկզբից:

Ի դեպ, ԱԺ առաջին ընթերցման ներկայացված փաթեթում ներառված չի եղել ՀՀ Հարկային օրենսգրքի` տնտեսվարողին պաշտպանող նորմի փոփոխության հարցը, եւ կողմ է քվեարկվել այն նախագծին, որն իրենից ենթադրում է նոր տեսակի վճարի կիրառում, եւ այդ վճարը պետք է կիրառվի հրապարակումից հետո տասնօրյա ժամկետում։ Այստեղ մեր Կառավարությունը եւ հարգարժան պատգամավորները ոտնահարել են մեր իսկ Օրենսգրքի պահանջները։

Այնուհետեւ, ՀՀ Տնտեսական զարգացման եւ ներդրումների նախարարն առաջարկեց երկրորդ ընթերցման փաթեթում անօրինական կերպով ներառել նաեւ ՀՀ Հարկային օրենսգրքի տնտեսվարողին եւ ներդրողին վեցամսյա ժամկետում պաշպանող դրույթի փոփոխություն այն դեպքում, երբ մեր եվրոպացի գործընկեր պետությունները պաշպանում են իրենց տնտեսվարողներին 5 տարի ժամկետով։ Այստեղ ակնհայտ է, որ բազմաթիվ պաշտոնյաներ խախտել են բազմաթիվ օրենքներ եւ ունեն նպատակ ընդունել այս շինծու նախագիծը նույնիսկ նոր օրենքների խախտմամբ։

Մեջբերում ՀՀ Հարկային օրենսգրքի վերոնշյալ հոդվածներից․

Հոդված 7. Վճարի տեսակները

Հայաստանի Հանրապետությունում կիրառվում են`

1) պետական վճարներ, որոնց տեսակներն են՝

ա. պետական տուրքը,

բ. բնօգտագործման վճարը,

գ. սոցիալական վճարը,

դ. ռադիոհաճախականության օգտագործման թույլտվության տրամադրման (գործողության ժամկետի երկարաձգման) պարտադիր վճարը եւ օգտագործման պարտադիր վճարը,

ե. հանրային ծառայությունների կարգավորման պարտադիր վճարը,

զ. կենսաթոշակային վճարը.

2) տեղական վճարներ, որոնց տեսակներն են՝

ա. տեղական տուրքը,

բ. տեղական վճարը:

Հոդված 2. Հարկային հարաբերությունների կարգավորումը

Հայաստանի Հանրապետությունում հարկային հարաբերությունները կարգավորվում են Հայաստանի Հանրապետության Սահմանադրությամբ, Հայաստանի Հանրապետության վավերացված միջազգային պայմանագրերով, Օրենսգրքով, վճարների վերաբերյալ Հայաստանի Հանրապետության օրենքներով, դրանց հիման վրա եւ դրանց իրականացումն ապահովելու նպատակով ընդունված ենթաօրենսդրական նորմատիվ իրավական ակտերով, ինչպես նաեւ սույն հոդվածի 3-րդ մասի 1-6-րդ կետերում նշված իրավական ակտերով (այսուհետ՝ հարկային հարաբերությունները կարգավորող իրավական ակտեր):

Վճարների վերաբերյալ Հայաստանի Հանրապետության օրենքներով եւ սույն հոդվածի 1-ին մասով սահմանված ենթաօրենսդրական նորմատիվ իրավական ակտերով հարկային հարաբերությունները կարող են կարգավորվել միայն Օրենսգրքով սահմանված դեպքերում եւ սահմաններում:

Սույն հոդվածի 1-ին մասով սահմանված իրավական ակտերից տարբերվող այլ իրավական ակտերով չեն կարող կարգավորվել հարկային հարաբերություններ, բացառությամբ,

1) Վարչական իրավախախտումների վերաբերյալ Հայաստանի Հանրապետության օրենսգրքի.

2) «Վարչարարության հիմունքների եւ վարչական վարույթի մասին» Հայաստանի Հանրապետության օրենքի.

3) Հայաստանի Հանրապետության քրեական եւ Հայաստանի Հանրապետության քրեական դատավարության օրենսգրքերի.

4) «Սնանկության մասին» Հայաստանի Հանրապետության օրենքի.

5) «Հարկային ծառայության մասին» եւ «Օպերատիվ-հետախուզական գործունեության մասին» Հայաստանի Հանրապետության օրենքների.

6) «Տեսչական մարմինների մասին» Հայաստանի Հանրապետության օրենքի:

4. Եթե հարկային հարաբերությունները կարգավորող՝ հավասար իրավական ուժ ունեցող իրավական ակտերի դրույթները պարունակում են հակասություններ, երկիմաստություններ կամ տարընթերցումներ, ապա դրանք մեկնաբանվում եւ կիրառվում են հարկ վճարողի օգտին:

5. Նոր տեսակի հարկի կամ վճարի սահմանում, հարկի կամ վճարի դրույքաչափի բարձրացում նախատեսող Հայաստանի Հանրապետության օրենքները կամ Հայաստանի Հանրապետության օրենքների նման դրույթները կարող են ուժի մեջ մտնել այդ օրենքների ընդունման օրը ներառող հարկային տարվան հաջորդող հարկային տարվա սկզբից, բայց ոչ շուտ, քան այդ օրենքների պաշտոնական հրապարակման օրը ներառող ամսվան հաջորդող յոթերորդ ամսվա սկզբից:

6. Հարկային արտոնության սահմանում նախատեսող Հայաստանի Հանրապետության օրենքները կամ Հայաստանի Հանրապետության օրենքների նման դրույթները կարող են ուժի մեջ մտնել այդ օրենքների ընդունման օրը ներառող հարկային տարվան հաջորդող հարկային տարվա սկզբից, եթե այդ օրենքներով ուժի մեջ մտնելու այլ ժամկետ սահմանված չէ:»

ՀՀ ԱԺ Տնտեսական հարցերի մշտական հանձնաժողովում տեղի ունեցած վերջին քննարկման ժամանակ պատգամավոր Եղիշե Սողոմոնյանը ներկայացրեց ՀՀ Հարկային օրենսգրքի սույն հոդվածները եւ մեկնաբանեց հոդվածի կարեւորագույն սկզբունքը, որից հետո հարց ուղղեց նախարարին, արդյո՞ք վերջինս հաշվարկել է այն ռիսկերը, որ տնտեսվարողները դատական կարգով հետ կպահանջեն իրենցից անօրինաբար գանձված գումարները։

Նախարարը, չունենալով ոչ մի պատասխան, շրջանցեց պատգամավորի հարցը եւ շարունակեց իր կեղծ ու շահադիտական նկատառումներով կատարված հաշվարկը ներկայացնել հանձնաժողովին: Կեղծ հաշվարկի մեջ ներառված էր բեռնափոխադրում սահմանից մինչեւ Երեւան 12000 ՀՀ դրամ, որը ոչ մի պարագայում չի համապատասխանում բեռնափոխադրման համար մեր կողմից վճարվող 17000 –18000 ՀՀ դրամ պարկով ցեմենտի եւ 18000-19000 ՀՀ դրամ առանց պարկ ցեմենտի գնին: Ի դեպ, մենք, լսելով նախարարի նախկին ելույթում ներկայացված 12000 ՀՀ դրամ բեռնափոխադրման արժեքի մասին, դիմել էինք ստանալու այդ 12000 ՀՀ դրամով բեռնափոխադրում իրականացնող բեռնափոխադրողի տվյալները, եւ քանի որ իրականում չկա այդպիսի բեռնափոխադրող, մենք չստացանք ոչ մի բեռնափոխադրողի տվյալներ:

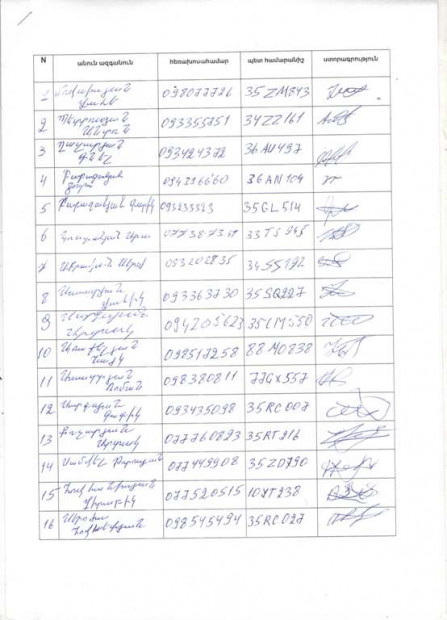

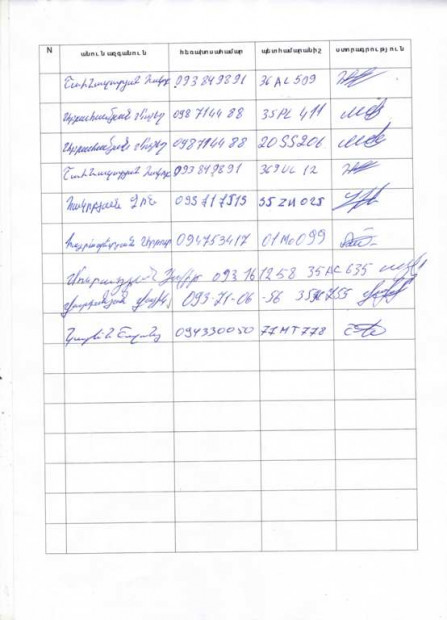

Կից ցանկով ներկայացնում ենք բազմաթիվ վարորդների տվյալներ, որոնք հանդիսանում են իրական բեռնափոխադրողներ եւ կատարել են ներդրումներ՝ ձեռք բերելով բեռնատար մեքենաներ: Վերջիններս բողոքում են ՀՀ Տնտեսական զարգացման եւ ներդրումների նախարարի կողմից հաշվարկված 12000 դրամ բեռնափոխադրման համար:

ՀՀ Տնտեսական զարգացման եւ ներդրումների նախարարը ՀՀ Կառավարության նիստից առ այսօր ներկայացնում է ներմուծված եւ արտադրված ցեմենտի ինքնարժեքի հաշվարկ, որի հիման վրա հաշվարկվում է տուրքի դրույքաչափ, սակայն նախարարի ներկայացրած յուրաքանչյուր ինքնարժեքի հաշվարկ տարբեր է նախորդից։ Ի վերջո, նա կանգ է առել կեղծ հաշվարկի վրա եւ այդ կեղծ հաշվարկից ելնելով՝ առաջարկել տուրք սահմանել 14000 ՀՀ դրամ՝ նշելով, որ 6 ամիս հետո իրենք կհասկանան ճիշտ են սահմանել տուրքը, թե ոչ։

Մենք վստահեցնում ենք, որ սխալ է տուրք սահմանելը եւ խիստ անհանգստացած ենք նախարարի այս կերպ անպատասխանատու եւ կարճաժամկետ միտումներով տնտեսության զարգացմանն ուղղված գործողություններից։ Մենք բազմիցս տուժել ենք անհիմն բարձր մաքսային արժեքի կիրառումից եւ կդադարենք մեր գործունեությունը տուրքի սահմանումից հետ։ Արդյո՞ք մեր պետությունը պարտավոր չէ փոխհատուցել մեզ մեր կրած այն վնասների համար, որը առաջացել է մեր պետության վերջին մեկ տարվա ընթացքում կայացրած սխալ որոշումների հետեւանքով։

Պարո՛ն վարչապետ, վստահեցնում ենք Ձեզ, որ տուրքի սահմանումից հետո տեղական արտադրողները կստանան այնպիսի մենաշնորհային դիրք, որը նույնիսկ չէին կարողացել ստանալ Ս․ Սարգսյանի ղեկավարման օրոք, եւ տուրքի սահմանումով կստանան այդ գերիշխող մենաշնորհային դիրքը մեր Կառավարության կողմից։

Պարո՛ն վարչապետ, այս գրությամբ դիմում ենք Ձեզ՝ լիահույս լինելով, որ կուսումնասիրեք եւ վերջ կդնեք այս անօրինական շրջանառվող նախագծին, նաեւ վերջ կդնեք անօրինական բարձր մաքսային արժեքի կիրառման սովորույթին, այլապես մենք ստիպված կլինենք դատական կարգով պաշպանել մեր եւ մեր երկրի բնականոն շահերը։

Լիահույս ենք, որ մայիսի 27-ից 31-ի ԱԺ նիստերի օրակարգից դուրս կհանվի «Պետական տուրքի մասին» օրենքում լրացում կատարելու օրենքի նախագիծը եւ այն մանրամասն կքննարկվի ոլորտի ներկայացուցիչների հետ, որից հետո միայն իրական, այլ ոչ թե կեղծ տվյալներով, ինչպես նաեւ օրինական կերպով կդրվի շրջանառության մեջ: